车载音频:站在市场爆发的前夜

伴随着4G的普及和5G的到来,车联网在当前的国内市场中已成爆发趋势。赛立信数据显示,2018年,我国车联网市场规模突破3000亿元。未来几年,将呈几何级指数增长。

在政策上,此前,工信部印发《关于加快推进信息化与工业化深度融合的若干意见》、中国交通运输部出台《2012-2020年中国智能交通发展战略》、国务院发布《中国制造2025》,以及2018年12月工业和信息化部印发《车联网(智能网联汽车)产业发展行动计划》,都为智能网联汽车产业发展提供了政策方面的支持。

市场方面,据中国汽车工业协会数据显示,2018年中国汽车保有量达2.4亿辆,同比增长10.60%,汽车保有量水平持续上涨,新车销量达2808万辆,基本维持稳定。事实上,当前中国是世界第一大汽车消费市场,其汽车保有量以及新车销量规模为车联网的发展提供了良好的市场环境。

资本对于行业的支持,也不容忽视。仅在2018年,车联网行业就发生了100+的投融资事件。如2018年1月彩虹无线完成B轮融资;2018年7月听伴(原考拉FM)完成A轮和A+轮融资;2018年9月斑马完成首轮16亿元融资等。随着大量资本的涌入,不管是在硬件,还是在软件和服务领域,车联网行业都得到了快速的发展。

即将于近期开幕的2019上海车展今年也首次设立未来出行展区,展品涵盖新能源、车联网、无人驾驶等,吸引了安吉星、博世、大陆等车联网服务商、一级供应商参与,带来智能网联方面的前瞻技术成果。智能车载音频也因此受到关注

总体而言,目前中国车联网行业正在进入快速增长期,车企对车联网业务的重视程度增加,大量内容服务厂商特别是音频相关领域的厂商向车载服务端布局。

车联网,可以说是为车载音频市场的爆发提供了前提条件,而消费群体的改变,也是车载音频爆发的重要因素。随着时代的发展,90后正跻身台前。相较于70后、80后,90后更加追求个性,也更愿意尝试新事物,同时,也更加追求性价比,在购车方面,其对于车载音频的要求更高。

在车企方面,面对存量市场饱和与利润下滑压力,车企亟待从传统制造向用户运营转型。在此过程中,车载音频成为联系车企和车主的纽带。与电梯间广告相似,驾驶舱是封闭场景,声音触达率高,而且驾驶员的主要注意力放在驾驶行为上,对于有陪伴感、有温度、有情感、有社区归属感的品牌信息接受度高。音频将成为车企在驾驶舱内运营用户的最好通道。

不过,虽然车企对于车载音频这块市场“眼热”,但由于缺乏针对娱乐内容运营资质和内容运营能力,所以当前主流做法还是与车载音频企业联手,以便于解决这一问题。

与此同时,在AI、5G等行业因素的影响下,车载音频行业将向互联、智能流媒体方向转变,全新行业、技术因素的赋能,为车载音频发展提供保障。

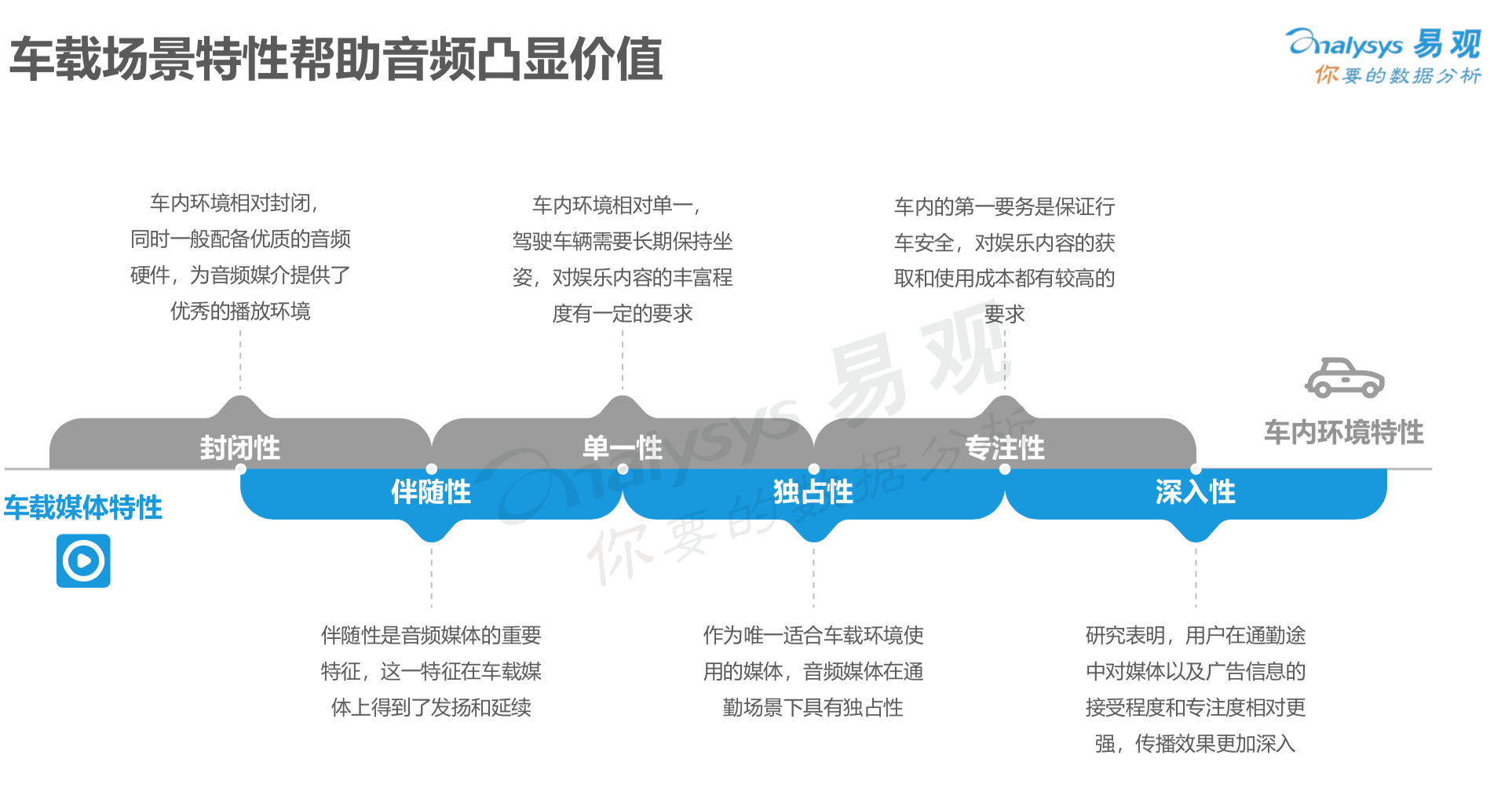

车载场景的特殊性

未来,在线音频会逐渐分化为两个场景,车载场景和非车载场景,并持续在两大场景深耕。其中,非车载端重点布局内容,知识付费、有声书等成为热点。车载端则以伴随性使用为主,在交互体验、内容生态等方面不断优化升级。

在移动场景中,音频面临社交、游戏、短视频等强有力的视觉优先型竞争对手,当知识付费风口渐远,开始出现增长乏力。而在车载场景,大众在驾驶汽车过程中,对视觉集中度有天然的要求,驾驶过程中与手机的交互会分散驾驶员的注意力,驾驶安全无法得到保障,但长时间驾驶的枯燥意味着驾驶员必然存在娱乐需求。音频由此成为驾驶舱内的绝对强势媒体,易观智库调研结果表明,96%智能车机用户在过去一月内使用过车载音乐或音频服务,远超智能车机提供的其它娱乐功能。这是一块尚未挖掘的富矿,具有相当可观的市场前景。